您现在的位置:

您现在的位置:注会《税法》重要知识:印花税法

印花税法

印花税是以经济活动和经济交往中,书立、领受应税凭证的行为为征税对象征收的一种税。

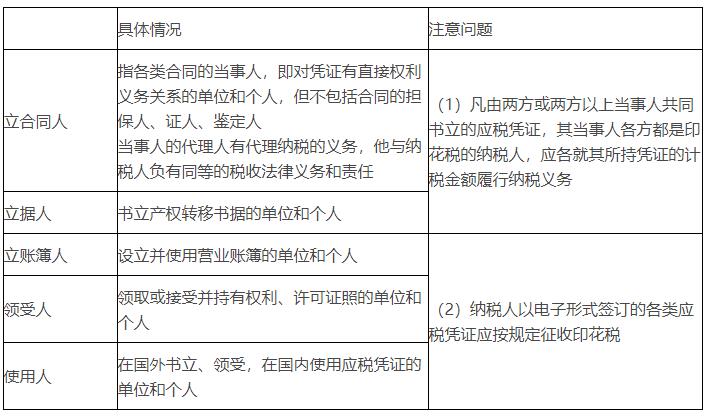

一、印花税的纳税人(★)

印花税纳税人是指在中国境内书立、使用、领受印花税法所列举的凭证,并应依法履行纳税义务的单位和个人。

分为:立合同人、立据人、立账簿人、领受人、使用人和各类电子应税凭证的签订人。

二、征税项目的具体规定(★★★)

【提示】注意不同合同、凭证的项目范围的差异:

(1)出版单位与发行单位之间订立的图书、报刊、音像制品的应税凭证,如订购单、订数单等属于购销合同。

(2)购销合同包括发电厂与电网之间、电网与电网之间(国家电网公司系统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同。但是,电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税。

(3)加工承揽合同包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同。

(4)融资租赁合同属于借款合同,不属于财产租赁合同。

(5)一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

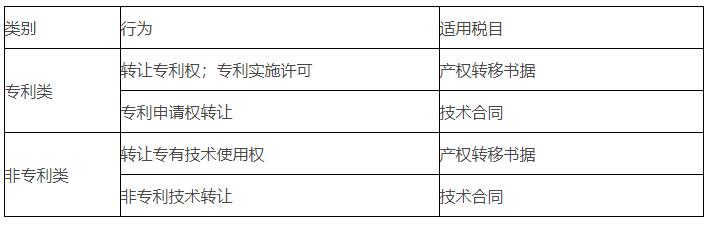

(6)注意产权转移书据的范围及特点:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据、个人无偿赠与不动产登记表。

财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据和专利实施许可合同、土地使用权出让合同、土地使用权转让合同、商品房销售合同、个人无偿赠与不动产登记表都按照产权转移书据征收。

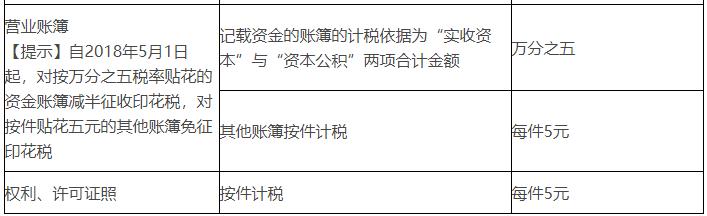

(7)营业账簿分为记载资金的账簿和其他账簿。

记载资金的账簿不是指记载货币资金的账簿,而是指记载“实收资本”和“资本公积”资本金数额增减变化的账簿。

车间、门市部、仓库设置的不属于会计核算范围或虽属会计核算范围,但不记载金额的登记簿、统计簿、台账等,不贴印花。

(8)权利、许可证照仅包括“四证一照”:政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证。

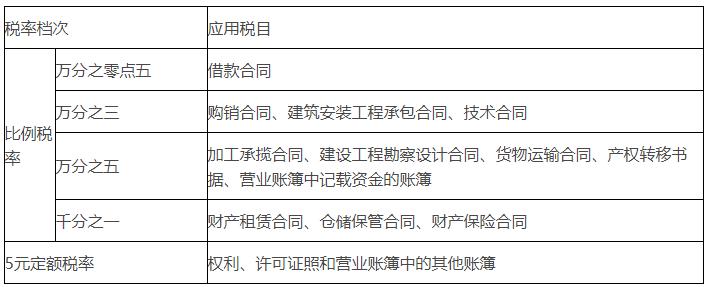

三、税率

印花税的比例税率中最高税率是最低税率的20倍。

(1)在上海证券交易所、深圳证券交易所买卖、继承、赠与优先股所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。

(2)在全国中小企业股份转让系统买卖、继承、赠与优先股所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。

【特别提示2】香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按照内地现行税制规定缴纳证券(股票)交易印花税。内地投资者通过沪港通买卖、继承、赠与联交所上市股票,按照香港特别行政区现行税法规定缴纳印花税。

【归纳】交易所的区域所在决定了按照该区域的税法规定计算缴纳印花税。

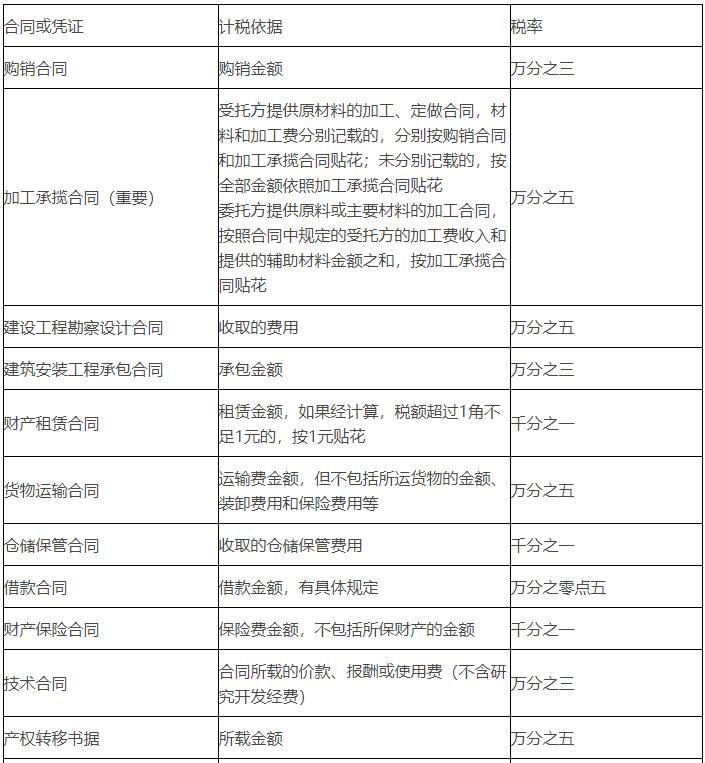

四、应纳税额的计算(★★)

(一)计税依据的一般规定

1.加工承揽合同的两种计税方法

视原材料、主要材料的提供方式的不同,加工承揽合同有着两种不同的印花税计税方法。这几乎是每年必考的内容。【举例】甲学校委托乙服装厂加工校服。

假定1:签订加工合同,受托方乙厂按照甲的要求购买面料10万元(不含增值税,下同),购买辅料3万元,收取加工费4万元。则13万元主辅料按照购销合同万分之三税率计税、4万加工费按照加工承揽合同万分之五税率计税。双方均按上述两项之和缴纳印花税。

假定2:签订加工合同,委托方甲学校购买面料10万元(不含增值税,下同),受托方乙厂购买辅料3万元并收取加工费4万元。则委托方甲购买的10万元主料在本合同上不必计算缴纳印花税,双方均以辅料和加工费之和7万元按照加工承揽合同万分之五税率计税。

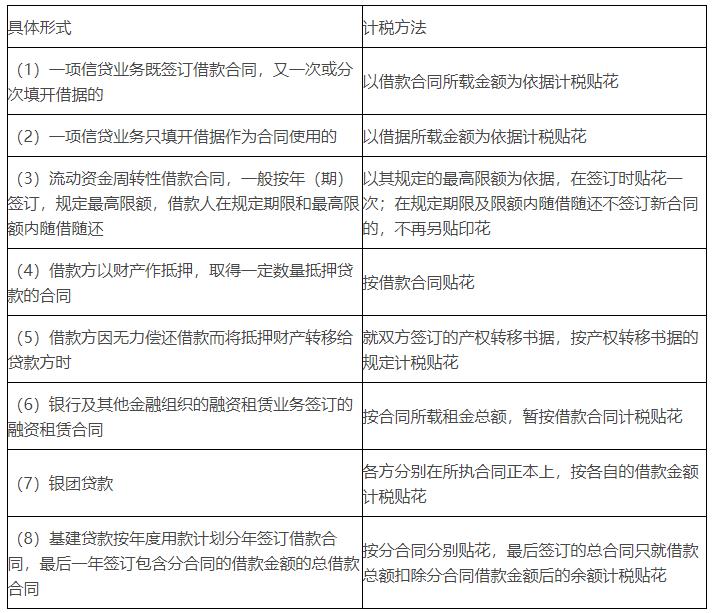

2.借款合同的计税依据

借款合同的计税依据为借款金额,针对实际借贷活动中的不同借贷形式,税法规定了不同的计税方法,这里将详细规则列表如下:

1.上述凭证以金额、收入、费用作为计税依据的,应当全额计税,不得作任何扣除。

【注意】合同约定不含增值税金额或价税分离列示的,按照不含增值税的金额为计税依据。

2.同一凭证记载两个或两个以上适用不同税目税率的经济事项,分别记载金额的,应分别计算税额加总贴花;未分别记载金额的,按税率高的计税贴花。

3.未标明金额的按金额比例贴花的应税凭证,按凭证所载数量及国家牌价(无国家牌价的按市场价格)计算金额,然后按规定税率计税贴花。

4.外币折算人民币金额的,汇率采用凭证书立当日国家外汇管理局公布的外汇牌价。

5.应纳税额不足1角的免纳印花税;1角以上的分位四舍五入。

6.签订时无法确定计税金额的合同先定额贴花5元,待结算实际金额时补贴印花税票。(重要)

7.订立的合同不论是否兑现或是否按期兑现,均应依合同金额贴花。

8.事业单位视其预算管理方式确定贴花账簿范围。

对有经营收入的事业单位视其预算管理方式确定贴花账簿范围。由国家财政拨付事业经费,实行差额预算管理的事业单位,其记载经营业务的账簿,按其他账簿定额贴花,不记载经营业务的账簿不贴花;经费来源实行自收自支的单位,其营业账簿,应对记载资金的账簿和其他账簿分别计税贴花。

跨区域经营的分支机构与上级单位对记载资金的账簿不必重复贴花。

9.商品购销中以货易货,交易双方既购又销,均应按其购、销合计金额贴花。

注意要会运用双重贴花的规则:

举例1:甲300万元货物换取乙300万元货物。

举例2:甲300万元货物外加50万元换取乙350万元货物。

举例3:甲300万元货物换取乙货物,另支付乙50万元差价。

10.施工单位将自己承包的建设项目分包给其他施工单位的,所签订的分包合同还要计税贴花。

11.2008年9月19日起,证券交易印花税单边征收。

12.国内货物联运,因结算单据(合同)所列运费的结算方式不同而计税依据也不同,即起运地统一结算全程运费的,以全程运费为计税依据;分程结算运费的,应以分程运费为计税依据。

国际货运,托运方按全程运费计税。承运方为我国运输企业的按本程运费计算贴花,承运方为外国运输企业的免纳印花税。

(三)应纳税额的计算方法

应纳税额=应税凭证计税金额(或应税凭证件数)×适用税率

五、税收优惠(熟悉,能力等级2)

1.应税凭证的正本贴花之后,副本、抄本不再贴花(以副本、抄本视同正本使用的除外)。

2.无息、贴息贷款合同免税。

3.房地产管理部门与个人签订的用于生活居住的租赁合同免税。

4.农牧业保险合同免税。

5.与高校学生签订的高校学生公寓租赁合同,免征印花税。

6.对公租房经营管理单位建造管理公租房涉及的印花税予以免征。

对公租房经营管理单位购买住房作为公租房,免征印花税;对公租房租赁双方签订租赁协议涉及的印花税予以免征。——购买和出租环节均免税

在其他住房项目中配套建设公租房,根据政府部门提供的相关材料,可以按照公租房建筑面积占总建筑面积的比例免征建造、管理公租房涉及的印花税。

7.为贯彻落实《国务院关于加快棚户区改造工作意见》,对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税及购买安置住房的个人涉及的印花税自2013年7月4日起予以免征。

【注意】在商品住房等开发项目中配套建造安置住房的,依据政府部门出具的相关材料、房屋征收(拆迁)补偿协议或棚户区改造合同(协议),按改造安置住房建筑面积占总建筑面积的比例免征印花税。

8.为减轻企业负担,鼓励投资创业,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。(重要)

9.对社保基金会、社保基金投资管理人管理的社保基金转让非上市公司股权,免征社保基金会、社保基金投资管理人应缴纳的印花税。

六、征收管理(能力等级2)

(一)纳税方法(熟悉)

印花税的缴纳办法有三种:自行贴花办法、汇贴或汇缴办法、委托代征办法。

【注意区分】

①汇贴——对于一份凭证应纳税额超过500元的,用缴款书或完税证缴纳。

②汇缴——同一类凭证频繁贴花的,可按1个月的期限汇总缴纳。

③委托代征办法(教材P526)

5%的代售手续费。

监督纳税人依法纳税:是否已粘贴印花、是否足额、是否注销。

(二)纳税环节

书立领受时。

具体为:合同签订时、账簿启用时和证照领受时。境外签订的,合同带入境时。

(三)违章处理的特殊规定

1.在应纳税凭证上未贴或者少贴印花税票的或者已粘贴在应税凭证上的印花税票未注销或者未划销的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款。

2.已贴用的印花税票揭下重用造成未缴或少缴印花税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

3.伪造印花税票的,由税务机关责令改正,处2000元以上1万元以下的罚款;情节严重的,处1万元以上5万元以下的罚款;构成犯罪的,依法追究刑事责任。

4.按期汇总缴纳印花税的纳税人,超过税务机关核定的纳税期限,未缴或少缴印花税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款;情节严重的,同时撤销其汇缴许可证;构成犯罪的,依法追究刑事责任。

5.纳税人违反以下规定的,由税务机关责令限期改正,可处以2000元以下的罚款;情节严重的,处2000元以上1万元以下的罚款:(1)凡汇总缴纳印花税的凭证,应加注税务机关指定的汇缴戳记,编号并装订成册后,将已贴印花或者缴款书的一联粘附册后,盖章注销,保存备查。(2)纳税人对纳税凭证应妥善保存。凭证的保存期限,凡国家已有明确规定的,按规定办理;没有明确规定的其余凭证均应在履行完毕后保存1年。

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版